Versicherungen abschließen heißt sich damit auseinanderzusetzen, dass uns oder unserem Eigentum etwas passieren kann. Obwohl wir es nicht gerne hören, besteht dieses Risiko immer. Damit Sie im Ernstfall richtig versichert sind, haben wir in diesem Artikel einige wichtige Informationen und Tipps, die beim Abschluss der Wohngebäudeversicherung von Belang sind.

Die verbundene Wohngebäudeversicherung – kurz VWG – ist eine Sachversicherung, die ein Wohn- oder Gewerbegebäude, das zu mindestens 50% zu Wohnzwecken genutzt wird, gegen mögliche Schäden absichert. Zwar ist sie nicht verpflichtend abzuschließen, kann jedoch eine Voraussetzung sein, um Kredite oder andere Finanzierungshilfen von Banken zu erhalten.

Der Begriff „Gebäude“ schließt das Fundament des Hauses – sprich: das Haus selbst inklusive Türen, Fenstern und Treppen – und dessen Einbauten wie Einbauküche, Lift oder Terrasse ein. Darüber hinaus werden sowohl fest installierte Zu- und Anbauten (Garage, Carports oder Wintergärten) als auch Gebäudezubehör (Briefkästen, Markisen, …) in den Versicherungsschutz miteinbezogen.

Somit ist die VWG das Gegenstück zur Hausratsversicherung, die als Sachversicherung für Privathaushalte Einrichtungsgegenstände abdeckt, also Möbel, Haushaltselektronik und Kleidung.

Im Schnitt fangen die günstigsten Tarife für kleine Häuser bei 60-80 Euro pro Jahr an. Allerdings kann sich dieser Betrag auf 400-1000 Euro pro Jahr steigern.

Abgesehen von dem Ausmaß der versicherten Leistungen, etwaigen Zusatzleistungen und der Versicherungssumme sind die Kosten vom Gebäude selbst abhängig. Eine große Rolle spielen…

Des Weiteren kann der Standort des Gebäudes die Kosten der Versicherung stark beeinflussen.

Die Preise werden mithilfe von Wahrscheinlichkeiten für das Eintreten bestimmter Schadensfälle und Wetterereignisse berechnet. Dazu bedienen sich Versicherungen oftmals eigener Statistiken, die Baugründe und Flächen in unterschiedliche Gefährdungsklasseneinteilen.

Die oben genannten 1000 Euro pro Jahr könnten somit beispielgebend für ein größeres Haus gelten, das sich in einer äußerst „gefährlichen“ Zone befindet und in der Nähe eines Flusses steht.

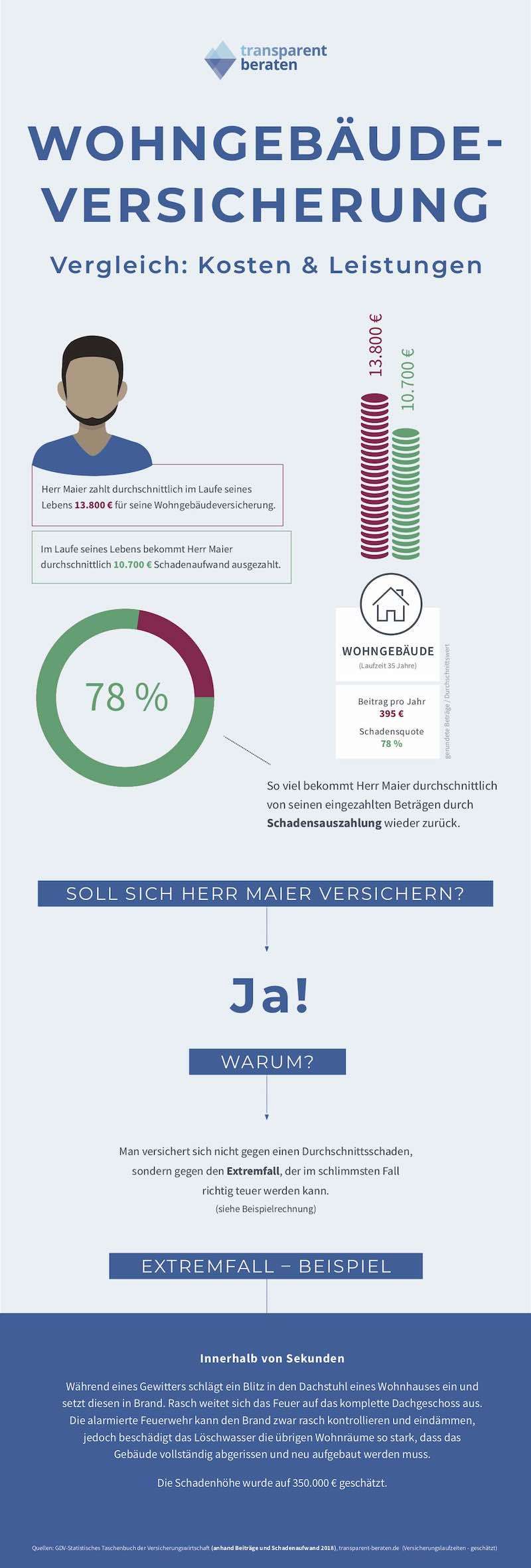

Sollten Sie nun in Frage stellen, ob der Abschluss einer Wohngebäudeversicherung überhaupt sinnvoll ist, dann ist die Antwort: Ja, immer!

Eine Versicherung schließen Sie nicht nur ab, um für kleinere Schäden versichert zu sein. Deren Kosten könnten Sie eventuell sogar selbst tragen. Nein, eine solche Versicherung schließen Sie vielmehr ab, um sich für den Ernstfall zu wappnen und Ihre Existenz nicht zu gefährden. Niemand wünscht sich, dass die Situation eintritt, in der die Versicherung greifen muss. Aber leider hat man im Falle des Falles keinerlei Mitspracherecht. In der folgenden Infografik können Sie den Vergleich sehen:

In der Basis-Versicherung inkludiert sind Schäden und Folgeschäden durch:

Zusätzlich besteht die Möglichkeit den Versicherungsschutz auf Schäden durch Starkregen, Überschwemmung oder Glasbruch auszuweiten. Nicht versichert sind Grundwasserschäden. Das sind Schäden, die auftreten können, wenn z. B. das Grundwasser steigt und der Keller plötzlich unter Wasser steht.

Im Versicherungsvertrag unbedingt enthalten sollte die Klausel „Grobe fahrlässige Herbeiführung des Versicherungsfalls“ sein. Zu grober Fahrlässigkeit zählt etwa, wenn der Ofen beim Verlassen des Hauses versehentlich noch an ist oder Kerzen am Weihnachtsbaum unbeaufsichtigt brennen.

Bei besonders gefährdeten Gebäuden in Risikogebieten ist es überdies ratsam, den Schutz mittels einer Elementarversicherung zu erweitern. Risikogebiete bedeutet in diesem Fall z. B.: ein Haus in Wassernähe, auf einem Hang oder in einem schneereichen Ort.

Die Elementarversicherung versichert Sie gegen die Folgen von Überschwemmungen, Erdbeben, Erdrutschen und Erdabsenkungen. Regionsabhängig kann auch vor Lawinen- oder Schneedruckschäden geschützt werden. Beachten Sie, dass die Gültigkeit der Versicherung häufig mit diversen Schutzvorkehrungen verbunden ist, die Sie selbst zu treffen haben. An diese sollten Sie sich unbedingt halten, da die Versicherung ansonsten im Notfall aussteigt und Sie die Kosten selbst tragen müssen.

Als weiterer Tipp gilt: Handeln Sie bei Elementarschäden schnell, da speziell diese Art von Schäden in den meisten Fällen Folgeschäden wie beispielsweise Schimmel mit sich bringen kann.

Die Devise lautet: Vergleichen, vergleichen, vergleichen! Denn diese Frage ist angesichts der Tatsache, dass die Wahl des Versicherungsschutzes von einer Menge Faktoren abhängt, leider nicht so einfach zu beantworten. Bei der Suche sollten Sie sich aber nicht nur von den Preisen leiten lassen. Was bei der einen Versicherung automatisch inkludiert ist, könnte bei der billigeren Version einen Aufpreis verursachen.

Stiftung Warentest führt außerdem jährlich einen Test der vorhandenen Anbieter von Wohngebäudeversicherungen durch. Die Kriterien sind dabei unter anderem die Leistungen in Bezug auf:

Das Ergebnis aus insgesamt 108 getesteten Tarifen im Jahr 2018/2019 brachte bekannten Anbietern wie Allianz, Concordia, Ergo und Zürich die Bestnote von 0,5 ein.

Die Wahl der richtigen Versicherung kostet Zeit und Mühe beim Vergleichen. Allerdings wird der Aufwand mit angebrachten, nicht zu hoch ausfallenden Kosten sowie dem passenden Schutz im Ernstfall belohnt. So können Sie sich zurücklehnen und das Gefühl der Absicherung genießen.

INTERESSANTES

WICHTIGES

Tagesangebote bequem per E-Mail erhalten und keine Schnäppchen mehr verpassen